2012年汽车工业形势分析

日期:2014.03.06 点击量:3717次

2011年是中国汽车工业的一个转折点,在经历了十年的平均20%以上的两位数高速度增长以后汽车产销分别为1841.89万辆和1850.51万辆,增长0.84%和2.45%创下了13年来的新低当然仍然保持了世界第一的地位. 这标致着中国的汽车工业逐渐走向成熟和市场已经稳定.

2012年中国汽车工业就是在此稳定中有所发展,汽车产销1927.18万辆和1930,64万辆比上年增长了4.63%和4.33%.从2009年产销双双超过1300万辆,跃居世界第一以来的第四个年头仍然继续保持世界第一. 这种态势估计在十二五期间将仍然保持.因为尽管一线城市汽车需求增长开始有所减缓,但是国内二,三线城市的消费能力仍然有很大的潜在空间.一旦释放就仍然会使汽车消费呈现一定的增长,所以在未来的五年,中国汽车市场维持世界上最大,需求最强的格局应该不会改变,而与汽车行业密切相关的燃料和润滑油工业也会继续保持不断增长.

中国汽车市场日趋成熟, 总体市场的增长是依靠乘用车市场的增长,产销分别增长7.17%和7.07%,而商用车还在下降,继2011年下降以来2012年产销分别又下降4.71%和5.49%. 乘用车的产销份额在2012年已经分别达到80.55%和80.23%,比2011年增长了两个百分点, 而商用车的份额已不足20%. 和发达国家只有10%或以下份额相比商用车还有下降的空间.

乘用车2012年产销双双突破1500万辆分别达到1552.37万辆和1549.52万辆而其中最大份额的轿车继2011年突破1000万辆以来2012年继续突破1000万辆产销分别达到1076.74万辆和1074.47万辆. 产销分别增长6.22%和6.15%. 轿车在乘用车中的生产份额从2010年以来保持份额在70%,2010年为68.90%,2011年为69.99%, 2012年为69.36%.

乘用车中占第二份额交叉型乘用车(小面包)仅管2012年生产数量没有下降,基本持平但是其生产份额仍然逐年下降,2011年降幅最大,从2010年的18.22%下降到2011年的15.46%.下降约3个百分点, 2012年又下降到14.60%约又下降了1个百分点. 随着人们生活水平的提高这种下降还会继续.

乘用车中增长最快的是SUV. 2011年产销分别增长19.78%和20.19%的基础上2012年产销再创新高分别增长24.67%和25.50%,其销售增幅高于乘用车行业18.43个百分点.产销达到200万辆分别为199.98万辆和200.04万辆.在乘用车中的生产份额逐年增加, 2010年为9.63%, 2011年增加为11.06%, 2012年又增加为12.88%,使得近几年乘用车市场轿车独大的局面有所改变,最主要的原因便是SUV的崛起. 随着人们生活水平的提高越来越多的人选择SUV作为家庭用车,特别是那些三口以上的人家更是青睐SUV, 因此这一类车将在今后仍会保持强劲增长.

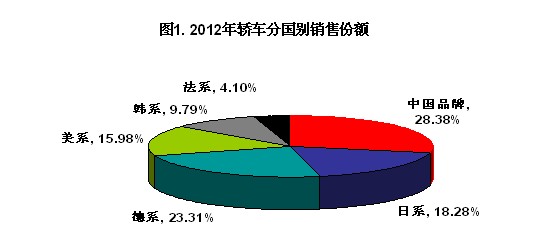

SUV市场将近四十余家企业参与竞争其中德系和日系占据主导地位特别是高端车. 中国品牌的销售增长幅度很大达到43.95%.份额占据第一,2012年份额提高了5.52个百分点为43.10%,日系仅管销售下降了6.09%,其份额从2011年的34.1%下降了8.59个百分点但仍占有25.51%的份额, 德系销售增长幅度最大达到64.70%使其份额由2011年的11.8%上升为15.49%. 韩系销售增长9.61%增幅低于平均水平因此份额下降了2.09个百分点降为14.43%而变为低于德系. 美系车仅有上海通用的两个品牌,比重很小,但是其昂科拉上市两月以来销售超过万辆,月均销售近5000辆,市场反应较好.

乘用车中的MPV多用于公务和商务,私人购买比例相对比较低,因此增长不会快,仅管2011年生产增长了12.24% 但是2012年产销还分别梢降了2.83%和0.87%.

乘用车的自动挡持续稳定地增长其份额从2011年的36%上升为2012年的38%而其中手自一体更受到欢迎其份额从2011年的4%上升为2012年的5%.而交叉型乘用车与2011年一样没有任何自动挡的车.所以自动挡在轿车+MPV+SUV中的份额2011年为42.58%而2012年增加为44.50%上升约2个百分点.相信今后自动挡还会继续增长.

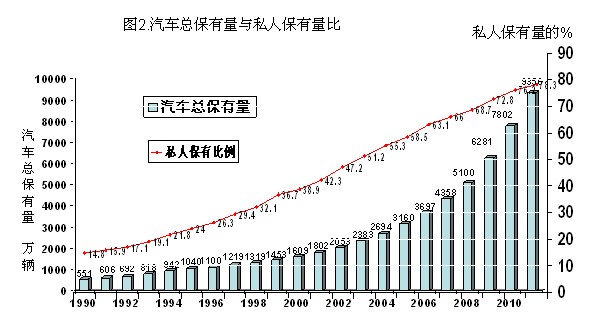

2012年汽车总保有量突破1亿辆大关而私人保有辆占总保有量的比例突破80%如图2.

由图2可见2011年汽车总保有量达到9356万辆而私人汽车保有量的比例达到78.3%.因此估算出2012年汽车总保有量突破1亿辆大关, 私人汽车保有量的比例突破80%. 相当于20年前的1992年汽车总保有量692万辆的14.5倍,相当于10年前2002年2058万辆的5倍. 私人汽车保有量的份额也从20年前1992年的17.1%增涨到2012年的80%以上,也翻了五倍. 已经是一个比较成熟的市场了.

展望未来中国汽车市场将会更健康的向前发展.

【返回】

版权所有 洛克化学(深圳)有限公司 Copyright (C) 2012 POCK.com. All Rights Reserved.

版权所有 洛克化学(深圳)有限公司 Copyright (C) 2012 POCK.com. All Rights Reserved.